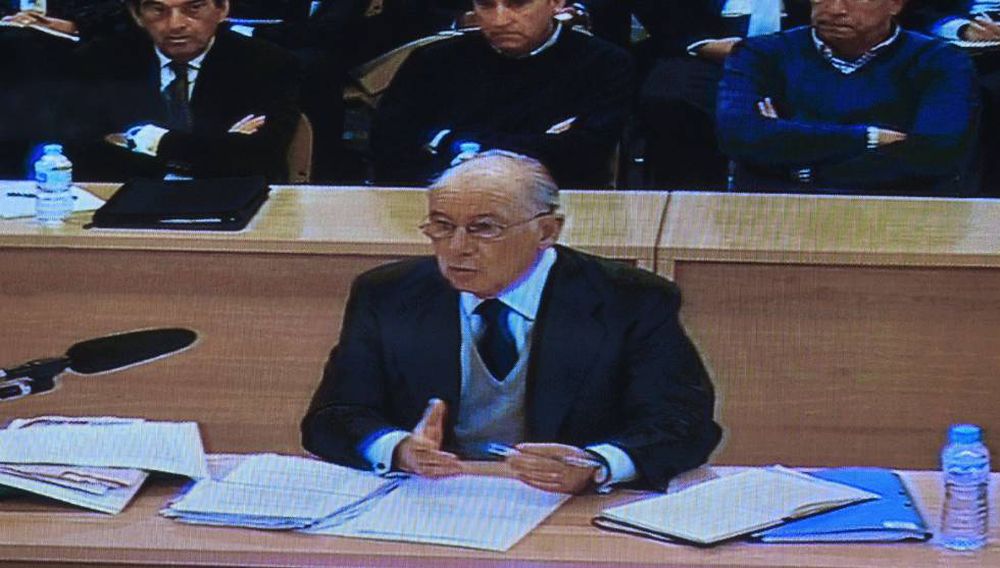

La sentencia de la Audiencia que absolvió el martes a los 34 imputados del caso Bankia contiene párrafos que muestran la visión del tribunal sobre la crisis. Resultan llamativos los que describen el debate que mantuvo el expresidente de la entidad Rodrigo Rato con su sucesor, José Ignacio Goirigolzarri, sobre por qué el segundo reformuló las cuentas del banco de 2011, que pasaron de un beneficio de 300 millones a pérdidas de 3.000. “Rato se mostró especialmente crítico, y con razón, por las cuentas reformuladas”, señala la sentencia.

Demostrar la falsedad contable resulta algo especialmente difícil para un tribunal porque hay que probar una intencionalidad clara por parte del acusado. En este caso, la Audiencia absolvió a Rato y los directivos de falsear las cuentas, pero durante los interrogatorios las acusaciones se centraron en el cambio radical que sufrieron las cuentas de Bankia de 2011, que pasaron de beneficios en marzo de 2012 a grandes pérdidas en mayo de ese mismo ejercicio, cuando las presentó Goirigolzarri.

Este debate contable fue uno de los ejes sobre los que pivotaron gran parte de los interrogatorios interminables, y en ocasiones tediosos, del juicio. La sentencia evidencia que el tribunal de la Sección Cuarta de lo Penal de la Audiencia estuvo alineado con el exvicepresidente del Gobierno. Lo dice de manera clara: “El acusado señor Rato se mostró especialmente crítico, y con razón, con las cuentas reformuladas de BFA y Bankia anuales individuales y consolidadas de 2011, a las que tildó de estar mal formuladas al haberse aplicado en su elaboración con carácter retroactivo el Decreto 18/2012”, conocido como Guindos II (por el ministro de Economía en ese momento, Luis de Guindos), que se aprobó en mayo de 2012 y elevó la necesidad de provisiones para los bancos.

“Les escamotearon las únicas cuentas correctas”

Las declaraciones de Rato fueron tajantes: “Esos cambios normativos debían haberse aplicado a 2012, no a 2011 y estas cuentas deberían haberse mantenido como estaban en marzo. Estas cuentas mal formuladas se llevan a la Junta General por el nuevo equipo, eso sí, con informe de auditoría, pero mal formuladas, y se les escamotean las únicas formuladas correctamente; ahora cinco años más tarde, el FROB reconoce, implícitamente que los cambios normativos nunca debieron aplicarse retroactivamente a las cuentas de 2011”.

La sentencia continúa afirmando que la Fiscalía admitió que se cambiaron las cuentas por el nuevo decreto, las peores previsiones económicas del FMI y las nuevas estimaciones sobre el mercado inmobiliario, que preveían una caída más fuerte. “Justificación obediente con la realidad”, afirma la sentencia, que añade que también la fiscal estaba en contra de que se aplicaran “retroactivamente” estos factores que sucedieron en 2012 a las cuentas de 2011.

El quebranto de 3.300 millones de diferencia entre unas cuentas y otras hizo recordar la frase de Francisco González, expresidente del BBVA, cuando dijo, sobre esta cuestión, que la contabilidad era “un chicle”.

¿Quién se equivocó? ¿O los dos resultados pueden ser correctos? El actual presidente del banco justificó las pérdidas porque incluyó el “impacto de las estimaciones de los activos inmobiliarios”. La fiscalía le preguntó si las cuentas de Rato eran correctas, pero no se pronunció y puntualizó que las suyas sí lo eran. Pero siguió la presión y aseguró: “Honestamente, creo que entre febrero y mayo de 2012 hubo un cambio excepcional del entorno económico”. Estas fuertes depreciaciones de los activos de Bankia fueron la base para que los gestores reclamaron 19.000 millones más al Estado para reforzar la entidad.

“No hay intencionalidad, no hay delito”

La sentencia admite que Rodrigo Rato presentó las cuentas de 2011 sin especificar el grave problema de la pérdida de valor de Bankia para su matriz, BFA: “Tal supresión no obedeció al deseo de ocultar esta circunstancia, alterando la imagen fiel, pues realmente esta se produjo en la convicción de que la mala situación se resolvería” con otro plan. “Esta ausencia de intención eliminaría la existencia del elemento subjetivo del delito de falsedad contable”, añade.

Source link